Categoría

– Tipo de fondo: Otros.

– Vocación inversora: Renta Variable Internacional.

– Perfil de Riesgo: 5 en una escala del 1 al 7.

Descripción general

Política de inversión: Fondo de autor con alta vinculación a los gestores, Álvaro Guzmán de Lázaro y Fernando Bernad, cuya sustitución supondría cambio en la política de inversión. El objetivo es obtener rentabilidad satisfactoria y sostenida en el tiempo, aplicando una filosofía de inversión en valor, seleccionando activos infravalorados con alto potencial de revalorización a juicio de la Gestora. Más del 75% de la exposición total se invertirá en renta variable de cualquier capitalización y sector, con un máximo del 10% de la exposición total en renta variable de emisores/mercados españoles. Exposición a riesgo divisa:0-100%. El resto de exposición total se invertirá en renta fija pública/privada (incluyendo instrumentos de mercado monetario cotizados o no, líquidos), en emisiones con calidad crediticia al menos media (rating mínimo BBB-) o, si fuera inferior, el rating del Reino de España en cada momento, y hasta 10% en baja calidad crediticia (inferior a BBB-) o sin rating. La duración media de la cartera de renta fija será inferior a 18 meses.

Los emisores/mercados serán principalmente OCDE, y hasta 40% de la exposición total en emergentes. La inversión en activos de baja capitalización o baja calidad crediticia puede influir negativamente en la liquidez del fondo. Podrá invertir hasta 10% en IIC financieras.

De forma directa solo se usan derivados cotizados en mercados organizados de derivados. Se podrá invertir más del 35% del patrimonio en valores emitidos o avalados por un Estado de la UE, una Comunidad Autónoma, los Organismos Internacionales de los que España sea miembro y Estados con solvencia no inferior a la de España. La IIC diversifica las inversiones en los activos mencionados anteriormente en, al menos, seis emisiones diferentes. La inversión en valores de una misma emisión no supera el 30% del activo de la IIC.

Operativa en instrumentos derivados

La metodología aplicada para calcular la exposición total al riesgo de mercado es el método del compromiso.

Una información más detallada sobre la política de inversión del fondo se puede encontrar en su folleto informativo.

Divisa denominación

EUR

Cuando no exista información disponible las correspondientes celdas aparecerán en blanco.

Cuando no exista información disponible las correspondientes celdas aparecerán en blanco.

Divisa EUR

–

–

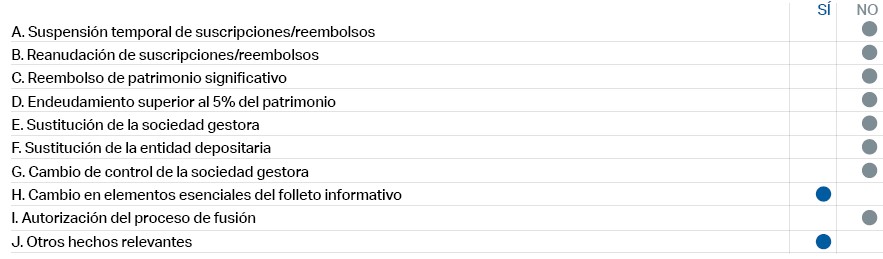

La Política de Inversión de la IIC ha sido cambiada el 31 de Enero de 2025.

“Se puede encontrar información adicional en el Anexo de este informe”

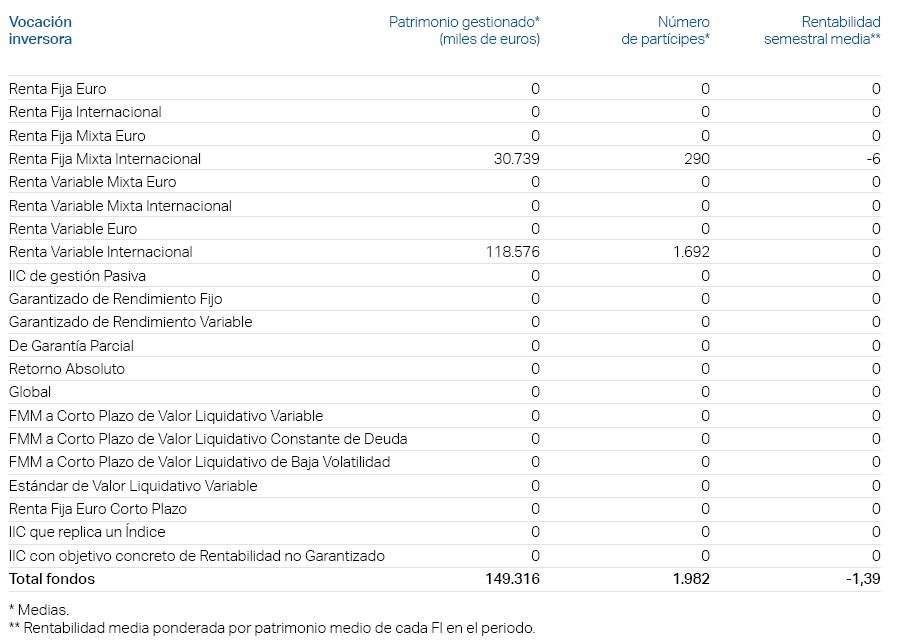

Durante el periodo de referencia, la rentabilidad media en el periodo de referencia de los fondos gestionados por la Sociedad Gestora se presenta en el cuadro adjunto. Los fondos se agrupan según su vocación inversora.

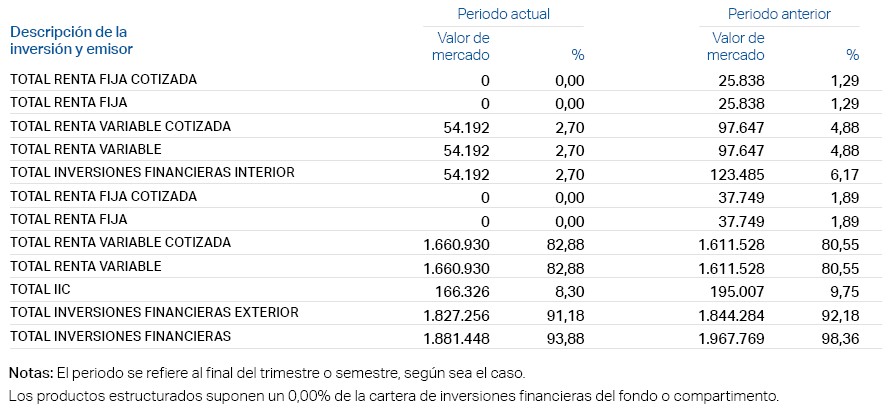

Inversiones financieras a valor estimado de realización, distribución de las inversiones financieras y operativa en derivados (ver sus secciones).

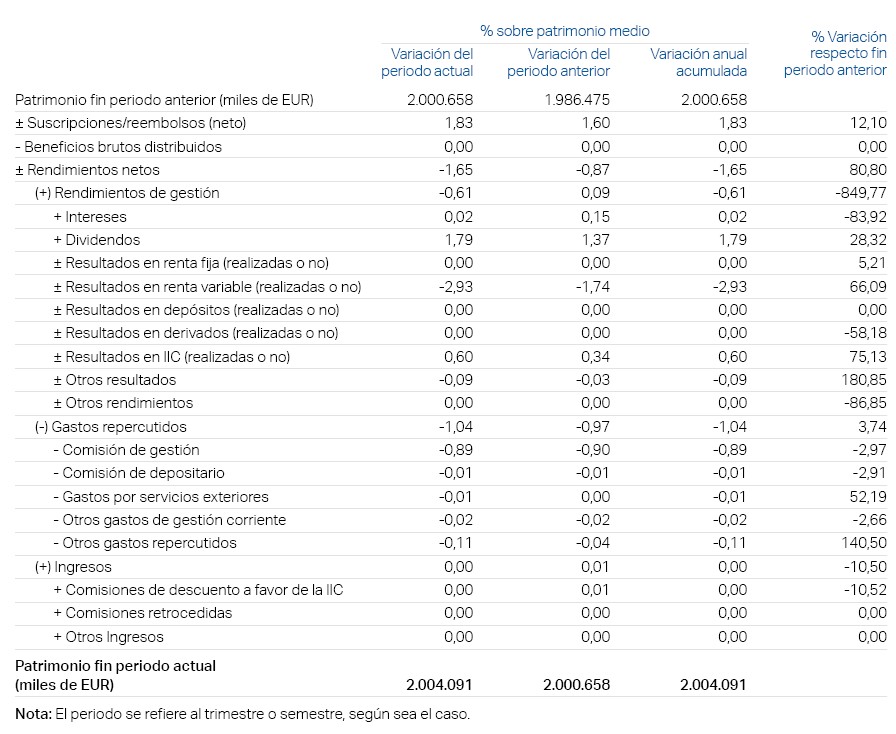

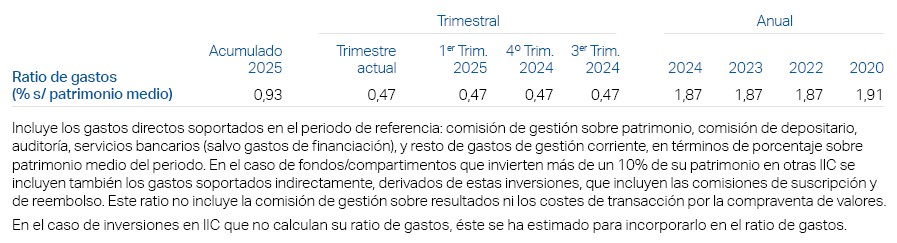

En miles de EUR y en porcentaje sobre el patrimonio, al cierre del periodo.

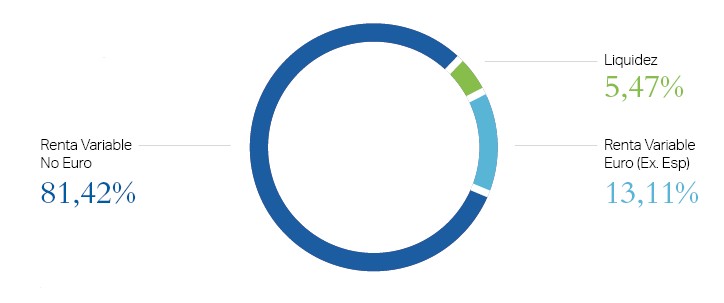

En porcentaje sobre el patrimonio total y al cierre del periodo.

Resumen de las posiciones abiertas al cierre del periodo (importes en miles de EUR).

31/01/2025. La CNMV ha resuelto: Verificar y registrar a solicitud de AZVALOR ASSET MANAGEMENT, SGIIC, S.A., como entidad Gestora, y de BNP PARIBAS S.A., SUCURSAL EN ESPAÑA, como entidad Depositaria, la actualización del folleto de AZVALOR INTERNACIONAL, FI (inscrito en el Registro Administrativo de Fondos de Inversión de carácter financiero con el número 4918), al objeto de modificar su política de inversión, así como ampliar la operativa con instrumentos financieros derivados a derivados no negociados en mercados organizados de derivados.

13/02/2025. Recuperación de las retenciones practicadas en el extranjero sobre los rendimientos.

F. Se han realizado operaciones durante el periodo por un volumen de 19.121 en las que una empresa del grupo del depositario ha actuado como contrapartida.

Existen operaciones vinculadas repetitivas y sometidas a un procedimiento de autorización simplificado, relativas a compraventa de Divisas, que realiza la Gestora con el Depositario.

H. Se han realizado operaciones vinculadas con otras IICs, gestionadas, debidamente autorizadas por el Órgano de Seguimiento, de conformidad con el procedimiento implantado para su control, el importe en miles de euros de las adquisiciones durante el periodo ha sido de: 263.348,50.

Azvalor SGIIC cuenta con un procedimiento simplificado de aprobación de otras operaciones vinculadas no incluidas en los apartados anteriores.

No aplicable.

(El informe de gestión completo se encuentra al inicio de esta misma página).

Para consultar el detalle puede descargar el informe completo en el siguiente enlace.

No aplicable.

(Reglamento UE 2015/2365)

No aplicable.