Sin miedo a la volatilidad en la búsqueda de activos infravalorados en compañías como Suzano, Petra Diamonds, Grifols y Arch Resources

Comprar barato

Los inversores “value” esperan ganar haciéndolo bien cuando los tiempos son buenos y aún mejor cuando los tiempos son malos. Esta fórmula le está funcionando a Azvalor Asset Management.

Al reflexionar sobre la espectacular rentabilidad de sus fondos en un inestable 2022 para los mercados de renta variable, Álvaro Guzmán destaca una sencilla verdad del enfoque de inversión de Azvalor Asset Management: “Exigimos unos estándares mínimos de calidad empresarial y de gestión muy altos, pero yo diría que la columna vertebral de nuestra filosofía siempre ha sido comprar barato. Esto es lo único importante.”

Este ha sido un sólido principio básico hasta ahora: desde que Guzmán y su codirector de inversiones, Fernando Bernad, abandonaron la famosa gestora value europea Bestinver en 2015 para lanzar Azvalor, su buque insignia, Azvalor Internacional, ha obtenido una rentabilidad neta anualizada del 11,2%, frente al 9,3% del índice MSCI World (en euros). Aunque todavía hay muchas acciones baratas en el mercado, ven una especial tendencia alcista en sectores como el carbón, la celulosa, los diamantes y los medicamentos derivados del plasma.

La visión del inversor: Azvalor

Álvaro Guzmán y Fernando Bernad de Azvalor Asset Management describen la tendencia del mercado que -en su opinión- suele crear oportunidades, cómo se arman de convicción para adentrarse donde otros inversores ni siquiera se atreven a mirar, los sectores que consideran especialmente interesantes en la actualidad, y por qué creen que Suzano, Petra Diamonds, Grifols y Arch Resources están infravaloradas.

Álvaro, su interés inicial por la inversión se remonta a cuando tenía siete años. Cuéntenos cómo surgió.

Álvaro Guzmán de Lázaro: Cuando tenía siete años, mi padre me regaló un libro de introducción a las apuestas de purasangres y casi todos los domingos íbamos a las carreras. Es una buena forma de aprender sobre probabilidades, riesgos y beneficios.Pronto comprendí lo que influía en las probabilidades y me di cuenta de que, a menudo, tenía mucho que ver con lo que había hecho el caballo en su última carrera.Pero puede que las condiciones de esa última carrera en cuanto al clima o al estado del campo no fueran relevantes para hoy, y que un análisis más completo de los resultados del caballo te llevara a pensar que las probabilidades eran erróneas. De manera natural me fui decantando por caballos cuyas probabilidades de ganar me parecían equivocadas por razones que podía entender. Estaban infravalorados del mismo modo en que las acciones que he acabado buscando están infravaloradas. En el caso de los activos, lo que la opinión general considera las “probabilidades” están integradas en el precio de la acción y pensamos que son demasiado pesimistas por razones que creemos entender.

¿Podría explicar en términos generales cuáles suelen ser algunas de esas razones?

ÁGL: Todo inversor en valor quiere comprar empresas maravillosas a precios de ganga, pero eso sólo ocurre cuando hay problemas. El mercado siempre hace lo mismo: extrapola los acontecimientos recientes de forma lineal. A veces tiene sentido, pero en el mundo real las cosas no suelen ser lineales.

Por tanto, pueden surgir gangas cuando los mercados de renta variable en general están desfavorecidos, cuando una zona geográfica concreta está desfavorecida o cuando un sector concreto está desfavorecido. Y, por supuesto, las compañías se enfrentan continuamente a problemas específicos, muchas veces provocados por ellas mismas. En todos estos casos, para que podamos aprovechar un precio muy barato, debemos tener una opinión sobre lo que enturbia las perspectivas a corto plazo de la compañía que difiera de lo que parece pensar el mercado.

Probablemente sea útil citar algunos ejemplos concretos. Esto no es aplicable a todos los inversores value, pero a menudo encontramos oportunidades en compañías cíclicas desfavorecidas. Consol Energy [CEIX], productora de carbón térmico, es una compañía de la que hablamos en estas mismas páginas hace cinco años [VII, 30 de septiembre de 2018] cuando cotizaba a poco más de 40 dólares por acción. Pensábamos que estaba muy bien gestionada y que su carbón de alta calidad y su capacidad para contrarrestar los desafíos de la demanda estadounidense con ventas en el extranjero la hacían mucho más valiosa de lo que el mercado –que odiaba todo lo relacionado con el carbón térmico– estaba dispuesto a creer.

Durante un tiempo pareció que estábamos equivocados, y al final acumulamos una participación del 15% en la compañía comprando a la baja hasta un precio por acción que llegó a caer por debajo de los 4 dólares. Tras tocar fondo justo después de la pandemia, la tesis finalmente empezó a materializarse y desde entonces la acción ha subido hasta un precio actual de casi 86 dólares. El valor de mercado de Consol en los niveles mínimos era de unos 100 millones de dólares, para una compañía que creíamos que en un entorno normalizado podría generar 250 millones de dólares anuales de flujo de caja libre. Evidentemente, preferiríamos evitar desplomes como este, pero es un buen ejemplo de algo que nos interesa y demuestra lo importante que puede ser mantenerse firme en las propias convicciones.

También encontramos oportunidades cuando hay algún tipo de problema en el sector. Escribieron ustedes sobre esto no hace mucho [VII, 30 de noviembre de 2022], pero un buen ejemplo sería Ashmore Group [Londres: ASHM], una gestora de inversiones especializada en renta fija en mercados emergentes. La inversión en mercados emergentes ha estado muy desfavorecida durante algún tiempo, pero no creemos que haya razones fundamentales para que sea una situación permanente. En este sentido, nos encontramos ante una compañía con un CEO, Mark Coombs, que fundó Ashmore hace 25 años y hoy la ha convertido con éxito en líder del mercado. Cuentan con un proceso de inversión disciplinado sin gestores estrella y creemos que existe una cultura positiva centrada en la excelencia inversora y en la creación de valor para el accionista a lo largo del tiempo. El balance debería tener en torno a 700 millones de libras de efectivo neto a finales de este año, con una capitalización bursátil actual de 1.300 millones de libras.

Eso en cuanto a la empresa, que pone de relieve el tipo de cosas que más nos importan. En términos de valoración, incluso en una coyuntura desfavorable, Ashmore obtiene unos beneficios netos anuales de unos 100 millones de libras. Una vez descontado el efectivo, al precio actual de la acción [algo menos de 2 libras], estamos comprando la compañía a tan sólo 6 veces los beneficios. Creemos que está muy por debajo de las 13-14 veces a las que el negocio operativo debería cotizar, y si tenemos razón en que los mercados emergentes no siempre están en desventaja, es probable que la compañía gane mucho más de 100 millones de libras al año. Un buen negocio, un dueño alineado con los intereses de los accionistas, una compañía temporalmente desfavorecida y cotizando a un precio bajo: eso es lo que buscamos.

¿Creen que su cartera actual se inclina por alguna zona geográfica en particular?

ÁGL: Es posible, y la percepción general sobre un país puede crear oportunidades, pero no creo que hoy en día tengamos ningún sesgo geográfico destacable. En general, invertimos en compañías globales que operan en todo el mundo. Dedicamos poco tiempo a pensar en términos macroeconómicos, más allá de esperar que el crecimiento mundial a largo plazo sea bueno, sobre todo en zonas con poblaciones en crecimiento y con un continuo surgimiento de la clase media. Esperamos que nuestros negocios globales se beneficien con el tiempo de ese viento de cola.

A nivel más local, invertiremos de forma selectiva cuando otros inversores consideren que un determinado país es “no apto” para invertir. Este ha sido el caso reciente de Argentina, donde, a pesar de haber tenido un muy mal ambiente político durante muchos años, adquirimos una participación, aunque pequeña, en Transportadora de Gas del Sur [NYSE ADR: TGS], que posee y opera gran parte de la infraestructura de transporte de gas natural del país. Es una compañía bien gestionada, líder del mercado, que presta un servicio esencial y tiene un modelo de negocio seguro y sencillo. Con el American Depositary Receipt (ADR) cotizando entre 4 y 5 dólares, pensamos que el mercado extrapolaba que el desastre político peronista de los ocho años anteriores duraría para siempre.

No creíamos que fuera a ser así, pero incluso si no cambiaba nada, pensábamos que las acciones al precio de entonces tenían poco o ningún riesgo a la baja. Si la gestión de la economía llegaba a mejorar –y había indicios de que así sería–, pensamos que podríamos multiplicar nuestro dinero. Aunque todavía no se ha producido una mejora sustancial, el mero cambio en la percepción a que podría producirse hizo que las acciones se dispararan y acabamos vendiendo la mayor parte de nuestra participación a más del doble de lo que habíamos pagado. Un ejemplo más reciente que aún sigue vigente sería Eletrobras [NYSE ADR: EBR], la mayor compañía eléctrica de Brasil. Cuenta con una magnífica colección de activos, muchos de los cuales son hidroeléctricos, pero cuando Lula [Luiz Inácio Lula da Silva] recuperó la presidencia el pasado mes de octubre, el mercado sufrió una caída generalizada ante la preocupación de que gestionara mal la economía como había hecho en su anterior presidencia. Basándonos en nuestra valoración de los riesgos reales a los que se enfrenta una compañía como Eletrobras, a medida que sus acciones seguían cayendo tras las elecciones a principios de este año, consideramos que cotizaban a “50 centavos por dólar”. La acción se ha recuperado de sus mínimos, pero seguimos pensando que es atractiva al precio actual [de unos 7,50 dólares]. Es un buen ejemplo de cómo a veces logramos comprar un gran negocio a un precio atractivo.

Su cartera internacional parece inclinarse en la actualidad por ciertos sectores, en concreto el petróleo y el oro. ¿Qué hay detrás de ambos?

ÁGL: En realidad es muy sencillo en ambos casos. No compramos sectores per se, pero está claro que cuando buscamos compañías con balances sólidos, grandes culturas corporativas y grandes gestores a cargo –todo ello a precios muy baratos– eso puede generar un sesgo sectorial. Este bajo precio suele tener una base macroeconómica, como ocurre con el petróleo y el oro. Creemos que, en ambos casos, el mercado está malinterpretando la dinámica de la oferta y la demanda a medio y largo plazo y, por tanto, subestimando los precios de equilibrio del mercado de cada materia prima. Tanto es así que, incluso si asumimos los niveles actuales de precios para la materia prima subyacente, algunas acciones de ambos sectores resultan sorprendentemente baratas.

Canadian Natural Resources [CNG], dedicada a la explotación y producción de petróleo y gas, paga una rentabilidad por dividendo del 4,2%, ha aumentado su dividendo en los últimos 23 años a un ritmo del 20% anual, y podemos comprar las acciones hoy –suponiendo que el barril de petróleo esté a sólo 75 dólares– a una rentabilidad del flujo libre de caja del 11%. Barrick Gold [GOLD], el mayor productor mundial de oro, ha mejorado notablemente su balance y su gestión –creemos que Mark Bristow es el mejor CEO del sector– pero, incluso suponiendo que los precios del oro se mantengan estables, creemos que las acciones, con beneficios normalizados, ofrecen una rentabilidad del flujo libre de caja del 17-18%. En un entorno en el que los bonos del Tesoro a 10 años ofrecen una rentabilidad del 4,2%, creemos que el ratio riesgo/beneficio de compañías como Canadian Natural Resources y Barrick es muy favorable para nosotros.

Una de las acciones mineras de las que hablamos hace cinco años, Compañía de Minas Buenaventura [NYSE: BVN], no lo ha hecho muy bien en este tiempo, con una caída de más del 35%. ¿Creen que se equivocaron o que se precipitaron?

ÁGL: El momento en el que se invierte influye, como es lógico, en la tasa de rentabilidad, pero cuando invertimos de la forma en que lo hacemos, si creemos que hemos valorado correctamente los activos, solemos mantenernos firmes y, con el tiempo, eso nos ha dado buenos resultados la mayoría de las veces. Puede que hayamos sobrestimado la calidad del equipo directivo de Buenaventura, pero nuestra tesis fundamental sobre la compañía no ha cambiado y seguimos manteniendo nuestra posición. El activo más importante es una participación de casi el 20% en el complejo minero de Cerro Verde, en Perú, una de las cinco mayores minas de cobre del mundo. La demanda de cobre es cada vez mayor en un mundo que quiere ser más ecológico, y creemos que sólo Cerro Verde vale hoy 15.000 millones de dólares. Esto sitúa la participación de Buenaventura en unos 3.000 millones de dólares, para una compañía con un valor actual de mercado de unos 2.000 millones de dólares y una serie de otros activos operativos que generan una buena cantidad de flujo libre de caja. No sabemos cuándo obtendremos nuestra recompensa, pero por ahora seguimos creyendo que el valor de los activos está ahí y estamos dispuestos a esperar pacientemente a que se reconozca.

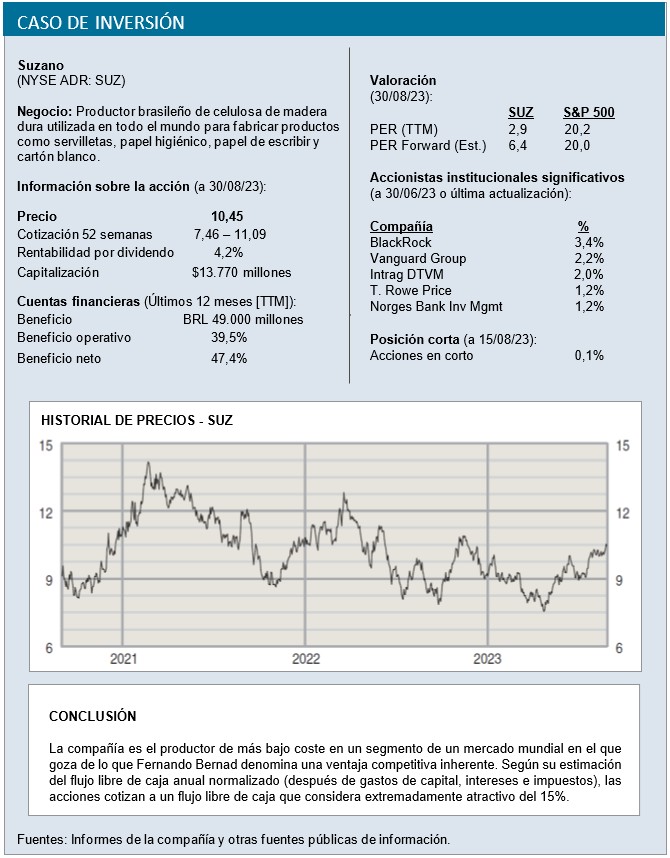

¿Por qué creen que el productor brasileño de celulosa de madera dura Suzano [NYSE ADR: SUZ] tiene potencial a largo plazo?

Fernando Bernad: Para situarnos, el mercado mundial del papel produce unos 415 millones de toneladas al año. Aproximadamente el 60% se destina a embalaje –es decir, las cajas utilizadas para transportar mercancías– que crece en torno al 3% anual. El papel para imprimir y escribir representa alrededor del 20% del mercado, y en los últimos 15 años ha disminuido a un ritmo medio anual del 1,8%. Otro 10% se destina a productos de higiene, como papel higiénico, compresas y pañales, un segmento que crece a un ritmo constante del 3-4% anual. Hay otros segmentos más pequeños, pero estos tres representan la mayor parte del consumo anual.

Si nos fijamos en las fibras utilizadas para producir todo este papel, aproximadamente el 60% procede de papel reciclado y el 40% de fibra virgen. De la fibra virgen, un tercio proviene de fabricantes no integrados que transforman la madera en lo que se denomina celulosa de mercado, que se vende en el mercado mundial a los fabricantes de papel para convertirla en productos finales. Lo que produce Suzano es esa celulosa de mercado, concretamente de maderas duras como el eucalipto, que abunda en Brasil.

Lo que diferencia a Suzano es que creemos que tiene una ventaja competitiva inherente, gracias a la propia naturaleza de los eucaliptos. Estos árboles están listos para la tala en seis a ocho años, en comparación con las maderas duras de la península ibérica, que tardan de doce a catorce años en crecer, y con las maderas blandas del hemisferio norte utilizadas para fabricar celulosa, que tienen una vida mucho más larga hasta alcanzar la madurez. De ahí que la producción de celulosa de mercado derivada del eucalipto sea al menos un 30% más barata que la celulosa procedente de otras maderas. Suzano es, por tanto, el mayor productor mundial de esta parte del mercado, y el de costes más bajos. También juega a favor de la compañía el hecho de que la pulpa de madera dura y fibra corta que produce es mejor para fabricar productos finales –sobre todo en los segmentos del papel tisú e higiene– cuya demanda crece constantemente. La penetración de estos productos en los mercados emergentes con mayor crecimiento demográfico sigue siendo muy inferior a la de los países más desarrollados. Además, el hecho de que proporcionen la materia prima más barata para fabricar productos con una demanda en constante crecimiento les sitúa en una posición privilegiada de cara al futuro.

Cualquier mercado de materias primas como este tiende a ser cíclico. En su opinión, ¿en qué punto del ciclo nos encontramos?

FB: La fuerte subida de los precios de la celulosa tras la pandemia se tradujo en un incremento de la capacidad de producción de celulosa de mercado en 2022 y 2023. Las existencias han aumentado, las tasas de utilización han bajado al 80% y los precios medios de la celulosa de mercado se sitúan actualmente en torno a los 515 dólares por tonelada, frente a un precio medio de venta el año pasado para Suzano de unos 770 dólares por tonelada.

Sabemos que puede haber momentos en que la capacidad de producción supere a la demanda en el sector y Suzano no alcance los niveles máximos de beneficio del año pasado. Pero con un crecimiento sólido y sostenido de la demanda, y con una cantidad nada despreciable de capacidad de producción de alto coste que se cierra cada año, pensamos que este es un momento muy favorable del ciclo para invertir en el productor más eficiente, el cual goza de una ventaja competitiva inherente. Sólo cuando las expectativas de mercado son bajas pueden conseguirse precios de ganga.

¿Cómo de baratos consideran los certificados de depósito estadounidenses (ADR) de la compañía que ahora cotizan por debajo de los 10,50 dólares?

FB: Estimamos que el precio de equilibrio de la celulosa de mercado, necesario para que las compañías obtengan al menos un modesto rendimiento del capital, oscila entre 630 y 650 dólares por tonelada.

A ese nivel de precios y con los 13 millones de toneladas que esperamos que la compañía produzca anualmente en 2025, estimamos que puede obtener unos 5.000 millones de dólares anuales de EBITDA y 2.000 millones de dólares de flujo de caja tras gastos de capital, intereses e impuestos. Con ese nivel normalizado, las acciones cotizan hoy con un rendimiento del flujo libre de caja del 15%. Creemos que es una cifra muy atractiva para una compañía como esta, con una sólida trayectoria de excelencia operativa y de gestión inteligente del capital.

En el caso de los sectores cíclicos, como es lógico, tras un periodo de bajos precios, existe la posibilidad de que volvamos a un ciclo de máximos. Si asumimos 750 dólares por tonelada de celulosa –aún por debajo de los niveles de precios del año pasado–, las acciones cotizan hoy con un rendimiento del flujo libre de caja de casi el 25%. En el pasado nos ha funcionado bien comprar el mejor operador de un mercado cíclico en el momento que consideramos adecuado, y creemos que eso es exactamente lo que estamos haciendo aquí.

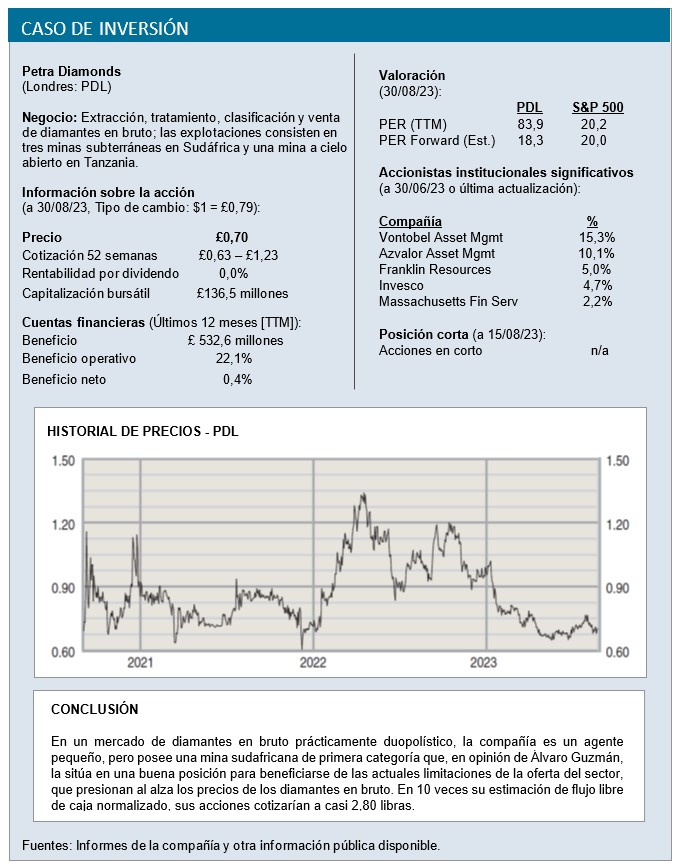

Hablemos de un mercado de materias primas más lujoso, ¿por qué creen que Petra Diamonds [Londres: PDL] tiene tan buenas perspectivas?

ÁGL: El sector del diamante al más alto nivel se caracteriza por la concentración de la oferta en los dos gigantes de la industria, la sudafricana De Beers y su rival rusa Alrosa. En todo el mundo sólo hay 10 minas que puedan considerarse de primera categoría, de las cuales tres son propiedad de De Beers y otras tres, de Alrosa. Una de las minas restantes, llamada Cullinan y ubicada en Sudáfrica, pertenece a Petra, que la adquirió a De Beers en 2008.

La historia de la compañía ha sido algo accidentada. De Beers vendió Cullinan porque no estaba dispuesta a gastar lo necesario para desarrollarla. Petra invirtió mucho en la mina y aumentó la producción con éxito, pero al final estiró demasiado su balance y tuvo que reestructurarse cuando llegó el Covid y los precios de los diamantes cayeron estrepitosamente. Una gran parte de esa reestructuración fue un canje de deuda por acciones a finales de 2020. Ya habíamos invertido con éxito en un momento anterior del desarrollo de la compañía, pero con la reestructuración volvió a despertar nuestro interés. El sector del diamante también se caracteriza en general por la escasez de nueva producción. La oferta de diamantes en bruto alcanzó un máximo de 177 millones de quilates anuales en 2005, y 18 años después esa cifra ronda los 120 millones de quilates. Independientemente de la volatilidad a corto plazo, esta disminución de la oferta a largo plazo debería respaldar la subida de precio de los diamantes en bruto.

Petra posee unos recursos diamantíferos estimados en 230 millones de quilates y es uno de los pocos productores de grandes gemas en bruto por valor de al menos 5 millones de dólares cada una. Esto es imposible de prever, pero en el último ejercicio recuperó gemas de este tamaño con un valor de casi 90 millones de dólares. Encontrar las gemas más grandes no supone casi ningún coste adicional al normal de la explotación de una mina, por lo que su descubrimiento aumenta considerablemente los márgenes.

¿Cómo describirían el gobierno corporativo de Petra?

ÁGL: La calidad de la gestión y del consejo de administración es algo en lo que no queremos transigir nunca. El CEO de Petra, Richard Duffy, asumió el cargo en 2019 cuando ya era evidente que la compañía necesitaba una reestructuración y creemos que ha hecho un excelente trabajo mejorando la eficiencia operativa y gestionando la recapitalización del balance. En las cifras del último ejercicio, la deuda neta sobre EBITDA es ahora de 1,3 veces, un ratio muy manejable. Peter Hill, presidente del Consejo, llegó en 2020 con una impresionante trayectoria en compañías mineras y tecnológicas, y creemos que ha sido y será un buen gestor del capital. Nos gusta que hayan colaborado con nosotros para alinear mejor los incentivos del equipo directivo con la creación de valor para los accionistas.

Las acciones han caído un 45% desde su máximo de 2022. ¿Qué potencial de crecimiento esperan a partir del precio actual de 70 peniques?

ÁGL: Para que se hagan una idea de la valoración, Petra ganó en los últimos 12 meses algo más de 200 millones de libras en flujo de caja operativo. Eso frente a una capitalización bursátil actual de menos de 140 millones de libras.

Partiendo de lo que consideramos hipótesis conservadoras en cuanto a los niveles de producción y el precio del diamante –140 dólares por quilate frente al precio de mercado actual de unos 112 dólares por quilate– estimamos el flujo libre de caja anual normalizado de la compañía en al menos 60 millones de libras al año. Con la capitalización bursátil actual, esto supone un rendimiento del flujo libre de caja de más del 40%. Si aplicamos un múltiplo razonable de 10 veces el flujo libre de caja, el precio de la acción estaría en torno a 2,80 libras.

Este potencial de revalorización adicional se produciría si los precios de los diamantes suben mucho más de lo que prevemos, lo que creemos posible dadas las limitaciones de la oferta en el mercado y la posibilidad de que la inflación se convierta en un problema a más largo plazo de lo que muchos inversores parecen esperar. También creemos que estamos protegidos a la baja por el atractivo de los activos de Petra tanto para compradores estratégicos como financieros, cada uno de los cuales podría reducir significativamente los costes de lo que es ahora una pequeña empresa independiente de diamantes cotizada en bolsa.

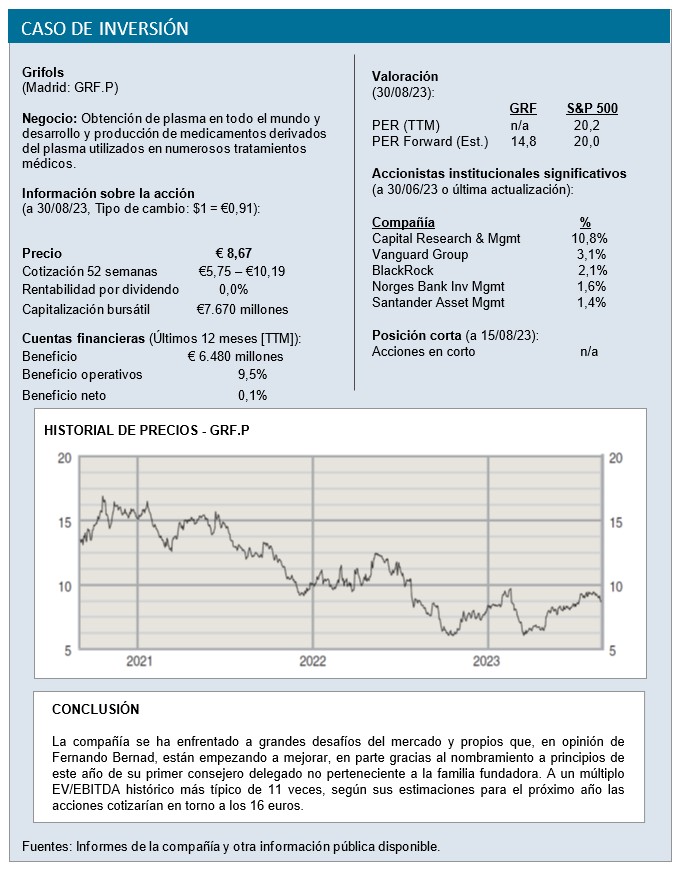

Hablemos de una idea de su país de origen, España. ¿Podrían explicar su inversión en la compañía del sector de la salud Grifols [Madrid: GRF]?

FB: La trayectoria de innovación de la compañía se remonta a su fundador, que desarrolló algunos de los primeros instrumentos para extraer sangre y realizar transfusiones indirectas en lugar del proceso de brazo a brazo utilizado inicialmente. En los años 50 inventó la plasmaféresis, un nuevo método de obtención de plasma. Grifols tiene hoy en torno al 20% de cuota de mercado mundial de medicamentos derivados del plasma, similar a la japonesa Takeda Pharmaceutical [Tokio: 4502] y por detrás del 30% del líder del mercado, CSL Ltd. [Sídney: CSL], con sede en Australia.

Pese a no ser el segmento más conocido de la industria farmacéutica, el plasma sanguíneo ha demostrado ser un componente esencial para el desarrollo de un gran número de tratamientos médicos, diagnósticos y fármacos. La áreas terapéuticas de Grifols incluyen inmunología, hepatología, neumología, hematología y neurología, entre otras. Es una compañía verticalmente integrada con 400 centros de obtención de plasma en todo el mundo y un número considerable de instalaciones de fraccionamiento y purificación. Nos parece un negocio complicado, y pensamos que Grifols y sus dos principales competidores se benefician de las altas barreras de entrada: es prácticamente imposible replicar lo que hacen, aunque se tuviera todo el dinero del mundo. También nos gusta que compitan de forma racional, aprovechando esas barreras de entrada y las ventajas de su tamaño.

El mercado de hemoderivados ha experimentado un crecimiento constante del 7-8% anual, impulsado por la innovación, el crecimiento demográfico, el envejecimiento de la población y la mayor penetración en los mercados emergentes. En este sentido, las inmunoglobulinas empleadas en el tratamiento de inmunodeficiencias –un área clave para Grifols– se utilizan a razón de 270 gramos por habitante en Estados Unidos, 100-150 gramos en Europa y sólo 25 gramos por habitante en China. Siempre habrá posibles amenazas competitivas, pero el crecimiento del sector ha sido sólido y creemos que sigue siendo muy atractivo.

¿Qué está pasando para que las acciones de Grifols –cuyas preferentes cotizan hoy a 8,70 euros por acción– sean tan baratas como para interesarles?

FB: Varias cosas. El negocio ha tardado en recuperarse por completo del impacto de la pandemia. Además, ha habido problemas internos, sobre todo por las adquisiciones y el aumento del gasto en I+D, que han hecho que la deuda se acumule en el balance sin generar los beneficios esperados. La deuda neta de casi 10.000 millones de euros equivale a más de 7 veces el EBITDA previsto para este año. El mercado no ha visto con buenos ojos nada de esto.

En nuestra opinión, las condiciones empresariales siguen mejorando, algunos de los nuevos productos adquiridos y desarrollados en los últimos años pronto empezarán a generar beneficios, y la compañía, bajo la batuta de Thomas Glanzmann –el primer CEO que no pertenece a la familia Grifols– está tomando las medidas adecuadas para optimizar el mix de negocio, reducir la deuda y mejorar la eficiencia operativa. En los próximos dos años estimamos, siendo conservadores, que el EBITDA anual superará los 2.000 millones de euros, con un flujo de caja de libre de unos 750 millones de euros. Al valor de mercado actual, esto se traduce en un rendimiento de flujo de caja de libre del 10% aproximadamente, un porcentaje muy elevado para una compañía de esta calidad. A su múltiplo EV/EBITDA histórico más típico de 11 veces, según nuestras estimaciones para el próximo año, las acciones cotizarían a 16 euros.

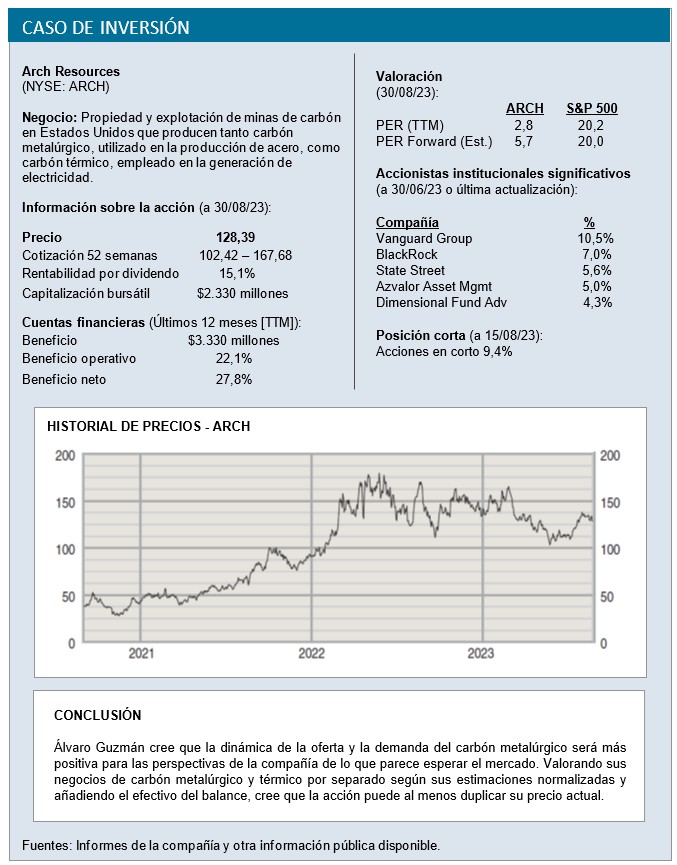

Volviendo a las materias primas, ¿podrían explicarnos su interés por el productor de carbón estadounidense Arch Resources [NYSE: ARCH]?

ÁGL: La compañía produce tanto carbón metalúrgico, utilizado en la producción de acero en altos hornos, como carbón térmico, utilizado para generar electricidad. Esta combinación ha ido cambiando con el tiempo y en la actualidad el 60% de los ingresos totales y el 75% del EBITDA proceden del negocio del carbón metalúrgico. Las minas se encuentran en Virginia Occidental y representan alrededor del 15% de la producción anual total de carbón metalúrgico de Estados Unidos. Los activos de carbón metalúrgico son de alta calidad. Las reservas consisten principalmente en lo que se denomina carbón “high vol A” y su vida útil es de unos 20 años. Las minas no están sindicalizadas y tienen costes bajos, en el cuartil inferior de la curva de costes de Estados Unidos. Además, están bien situadas cerca de las redes de transporte ferroviario para transportar el carbón –un 40% se vende en el mercado nacional y otro 40% se exporta a Asia–.

¿Qué opinan sobre las perspectivas a largo plazo de la demanda de carbón metalúrgico?

ÁGL: Las visiones pesimistas se basan en que el acero fabricado en altos hornos está perdiendo cuota frente al fabricado en hornos de arco eléctrico, que utilizan chatarra y son más respetuosos con el medio ambiente. La producción de acero en altos hornos ha crecido un 2% anual en los últimos diez años y las estimaciones para los próximos diez son de un 1% en el mejor de los casos.No parece muy halagüeño, pero la realidad es que, dada la antigüedad y el alcance de la base instalada de altos hornos, que tienen una vida útil de 50 años, hay una buena visibilidad de la demanda de carbón metalúrgico en el futuro para producir acero durante bastante tiempo.

Sin embargo, lo más reseñable está en el lado de la oferta, que se ha caracterizado por niveles históricos de falta de inversión en los últimos siete u ocho años. La normativa se ha endurecido en algunas regiones y las compañías –Arch es un buen ejemplo– se han vuelto “muy religiosas”, por así decirlo, y prefieren devolver el capital a los accionistas antes que reinvertirlo en nuevas capacidades. Esto no tiene visos de cambiar, sobre todo si tenemos en cuenta el aumento de los costes actuales tanto del capital como de la deuda. Creemos que eso se traducirá en precios medios más altos para el carbón metalúrgico a lo largo del ciclo.

El mercado no parece estar de acuerdo ya que el precio actual de las acciones, en torno a 128,50 dólares, es inferior a 3 veces los beneficios de los últimos 12 meses.

ÁGL: Así es. Para que el mercado tuviera razón, los precios del carbón metalúrgico tendrían que desplomarse por completo.En nuestra valoración, para el grado de calidad de las reservas de Arch, utilizamos un precio del carbón de 175 dólares por tonelada, que es el nivel en el que las compañías situadas en la derecha de la curva [menos eficientes] no ganan dinero. Esto compara con el precio actual de unos 250 dólares por tonelada.

A ese precio de 175 dólares por la materia prima, estimamos que Arch –que debería generar cerca de 700 millones de dólares de flujo libre de caja este año– generará al menos 400 millones de dólares en flujo de caja normalizado en 2025, y también debería tener para entonces cerca de 1.500 millones de dólares en efectivo neto en el balance. Todo ello para una compañía cuya capitalización bursátil actual no supera los 2.400 millones de dólares.

Si valoramos los 320 millones de dólares de flujo de caja normalizado de 2025 que esperamos que genere el carbón metalúrgico a 10 veces, los 80 millones de dólares de flujo de caja que estimamos para el negocio del carbón térmico a 3 veces, y añadimos el efectivo, el valor de la compañía sumando todas las partes ascendería a unos 5.000 millones de dólares, más del doble del nivel actual. El comodín es lo que ocurra con los precios del carbón metalúrgico y, en este caso, creemos que el potencial de revalorización es mucho mayor que el riesgo a la baja. Estamos utilizando 175 dólares por tonelada, pero hace sólo un par de años esa cifra superaba los 600 dólares. No es descabellado pensar que, si los precios vuelven a repuntar con fuerza, Arch pueda generar un flujo libre de caja, en un año, de aproximadamente la mitad de su capitalización bursátil actual.

¿Podrían hablarnos de alguna inversión en su cartera que no haya funcionado o en la que se hayan equivocado, al menos hasta ahora?

ÁGL: Es una posición pequeña, pero tenemos aproximadamente el 10% de una compañía australiana llamada AMA Group [Sídney: AMA]. Ofrece servicios de reparación de colisiones de automóviles principalmente a compañías de seguros, cuyo mejor equivalente norteamericano sería Boyd Group Services en Canadá. AMA es, con diferencia, el líder del mercado australiano y compramos las acciones con un descuento que nos pareció significativo cuando el negocio se desmoronó tras el impacto del Covid. El fundador iba a dimitir y creíamos que la compañía estaba tan bien posicionada que, con un nuevo CEO, el negocio volvería rápidamente a la normalidad –o incluso mejoraría– a medida que se disiparan los efectos negativos de la pandemia.

En lugar de eso, se ha consolidado la base de clientes de las compañías de seguros que se han mostrado implacables con AMA en materia de precios. También ha habido mucha tensión negativa en torno a la integración de la adquisición de 2019 realizada en pico de ciclo por el fundador, que desde entonces se ha marchado, e incluso peleas y desacuerdos aireados públicamente en el consejo de administración. Nuestro coste medio es de unos 30 centavos de dólar australiano y la acción cotiza actualmente a 12 centavos. Yo lo consideraría un error de análisis. Creímos que la posición de mercado de la compañía le permitiría obtener mejores rentabilidades de lo normal, que la deuda contraída para la adquisición sería manejable, y que el relevo en la dirección se produciría sin incidentes. Australia es un país pequeño y puede que cuando miremos a nuestro alrededor en la mesa de póquer y nos preguntemos quién es el perdedor, seamos nosotros. Seguimos pensando que, en un entorno normalizado, AMA puede generar 100 millones de dólares australianos al año de EBITDA, lo que a 10 veces EV/EBITDA se traduciría en un precio de 50 centavos por acción. Veremos qué ocurre –en nuestra defensa, este tipo de inversión nunca representaría una posición grande en el fondo–.

Hasta 2022, el value investing parecía no gozar de mucha popularidad. ¿Alguna vez les resultó difícil mantener la fe?

ÁGL: Nunca. Como cualquier inversor, hay que acertar a la hora de valorar el potencial de generar beneficios, el valor de los activos y la calidad de la gestión, pero no creemos que exigir precios baratos como elemento clave de la estrategia de inversión vaya a pasar de moda nunca.

Como dice Warren Buffett, “sólo cuando baja la marea, se sabe quién nadaba desnudo”. Una cartera verdaderamente conservadora debería obtener resultados extraordinarios cuando el mercado purga los excesos del pasado con fuertes caídas. Esa ha sido en gran medida nuestra experiencia en 2022. Dada nuestra naturaleza, no podríamos invertir de otra forma, pero para nosotros esto volvió a corroborar la superioridad del estilo value en el largo plazo.