AZVALOR CONSOLIDACION, F.P. se define como un fondo de pensiones con una vocación inversora Renta Variable Mixto, con una inversión en Renta Variable máxima del 50% del Patrimonio del Fondo, siendo el objetivo de gestión obtener una rentabilidad satisfactoria y sostenida en el tiempo, aplicando una filosofía de inversión en valor, seleccionando activos infravalorados por el mercado, con alto potencial de revalorización.

Un máximo del 50% del patrimonio total del fondo será en inversiones en renta variable de cualquier capitalización y sector, principalmente de emisores/mercados de la OCDE, pudiendo invertir hasta un 35% de dicho 50% del patrimonio en emisores/mercados de países emergentes.

El resto de la inversión se invertirá en renta fija, principalmente pública, aunque también privada (incluyendo instrumentos de mercado monetario cotizados o no, líquidos) de emisores/mercados de la zona Euro, en emisiones con calificación crediticia igual o superior a la que tenga el Reino de España en cada momento. Para emisiones no calificadas se tendrá en cuenta la calificación del propio emisor. La duración media de la cartera de renta fija será inferior a 18 meses.

Se podrá invertir más del 35% del patrimonio en valores emitidos o avalados por un Estado miembro de la Unión Europea, una Comunidad Autónoma, los Organismos Internacionales de los que España sea miembro y Estados con calificación de solvencia no inferior a la del Reino de España.

El riesgo en divisas será del 0 al 100% del patrimonio.

El fondo no operará con instrumentos derivados. No se prevé la inversión en depósitos, instituciones de inversión colectiva, productos estructurados o valores no admitidos a cotización en mercados regulados.

La gestión toma como referencia la rentabilidad del índice EONIA (en la parte invertida en renta fija) y en la parte invertida en renta variable una media ponderada en función del grado de inversión del comportamiento del índice Total General de la Bolsa de Madrid (ITGBM), del índice portugués PSI20 Total Return y del MSCI Europe Total Return Net. Tiene establecido un coeficiente de liquidez mínimo del 0,10% del patrimonio del fondo. El fondo se define como un fondo de pensiones con un perfil de inversión a largo plazo, con moderada tolerancia al riesgo.

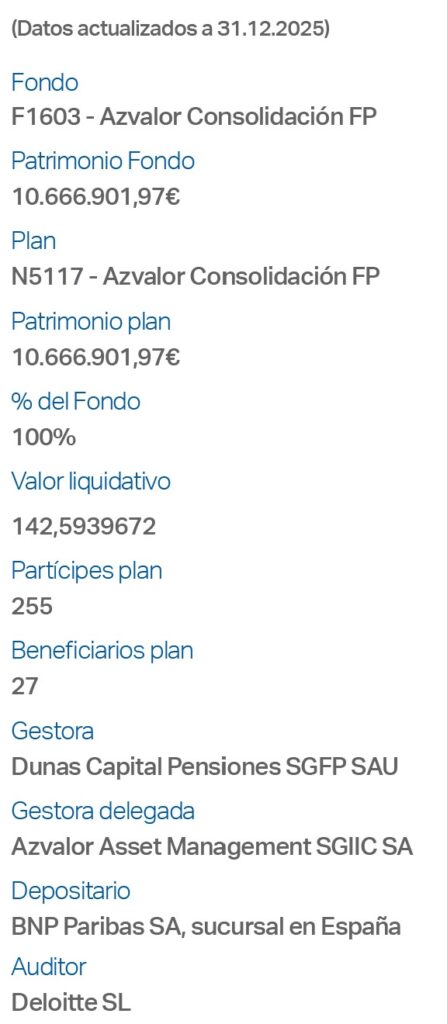

La gestión de la cartera del fondo está delegada en AZVALOR ASSET MANAGEMENT, SGIIC, S.A., que actúa asimismo como comercializador del plan.

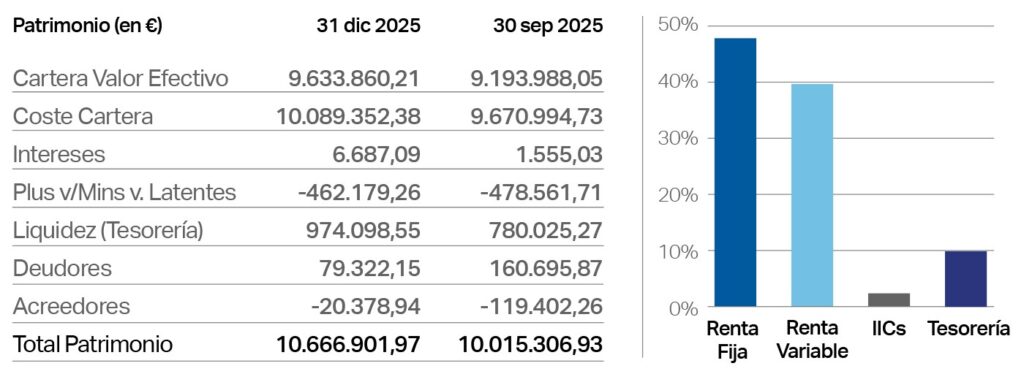

Datos a 31 de diciembre de 2025.

(*)Rentabilidad Media Anual Ponderada (INVERCO). Rentabilidades pasadas no garantizan rentabilidades futuras.

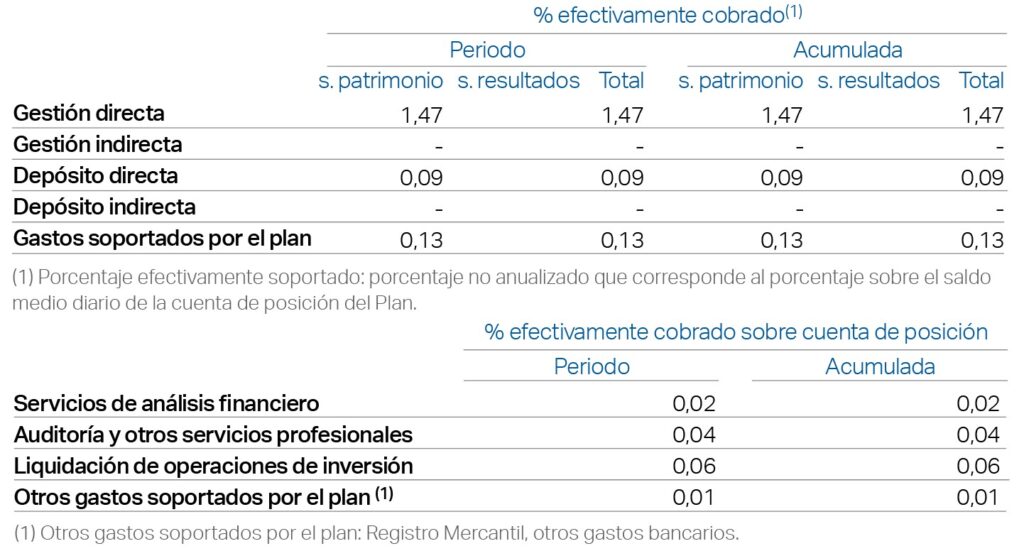

CONFLICTOS DE INTERÉS: La gestión de la cartera del fondo está delegada en AZVALOR ASSET MANAGEMENT SGIIC SA, que es asimismo la entidad comercializadora del Plan. Las entidades gestora y depositaria no pertenecen al mismo grupo (según art.4 de la LMV).

OPERACIONES VINCULADAS: Las operaciones vinculadas realizadas por el fondo, han sido autorizadas por el Órgano de Seguimiento del RIC de la Sociedad Gestora, e informadas a su Consejo de Administración trimestralmente, como recoge su Procedimiento Interno, para evitar conflictos de interés y confirmar que las operaciones se realizan en interés exclusivo del fondo, y a precios y condiciones iguales o mejores que los de mercado.

Enlaces para descargar los informes:

- Informe del Cuarto Trimestre 2025

- Informe del Tercer Trimestre 2025

- Informe del Segundo Trimestre 2025

- Informe del Primer Trimestre 2025

- Informe del Cuarto Trimestre 2024

- Informe del Tercer Trimestre 2024

- Informe del Segundo Trimestre 2024

- Informe del Primer Trimestre 2024

- Informe del Cuarto Trimestre 2023

- Informe del Tercer Trimestre 2023

- Informe del Segundo Trimestre 2023

- Informe del Primer Trimestre 2023

- Informe del Cuarto Trimestre 2022

- Informe del Tercer Trimestre 2022

- Informe del Segundo Trimestre 2022

- Informe del Primer Trimestre 2022

- Informe del Cuarto Trimestre 2021

- Informe del Tercer Trimestre 2021

- Informe del Segundo Trimestre 2021

- Informe del Primer Trimestre 2021

- Informe del Cuarto Trimestre 2020

- Informe del Tercer Trimestre 2020

- Informe del Segundo Trimestre 2020

- Informe del Primer Trimestre 2020

- Informe del Cuarto Trimestre 2019

- Informe del Tercer Trimestre 2019

- Informe del Segundo Trimestre 2019

- Informe del Primer Trimestre 2019

- Informe del Cuarto Trimestre 2018

- Informe del Tercer Trimestre 2018

- Informe del Segundo Trimestre 2018

- Informe del Primer Trimestre 2018